- 发布日期:2024-08-13 21:21 点击次数:129

中金公司研报指出,在9月降息预期高达100%的情况下,投资者尽头关注7月FOMC会议上好意思联储将怎样表态,是否又会出现什么变数38ab,毕竟本年以来降息预期如钟摆一样大幅折返也已让东说念主“见怪不怪”。

从这次会议声明和鲍威尔会跋文者会的发言看,好意思联储对9月降息给出了进一步的暗意,强调通胀压力有所缓解,强调同期关注服务和通胀风险的均衡、而非仅是通胀风险,王人暗意如若不出不测(通胀在9月降息前链接回落),9月降息应该是豪迈率事件。

以下为其最新不雅点:

这次会议总体基调偏鸽派,几处措辞的调遣王人暗意9月降息的相近。不外,能降息不等同于会降好屡次,这亦然这一轮好意思国经济周期所决定的本轮降息周期的“特殊性”。

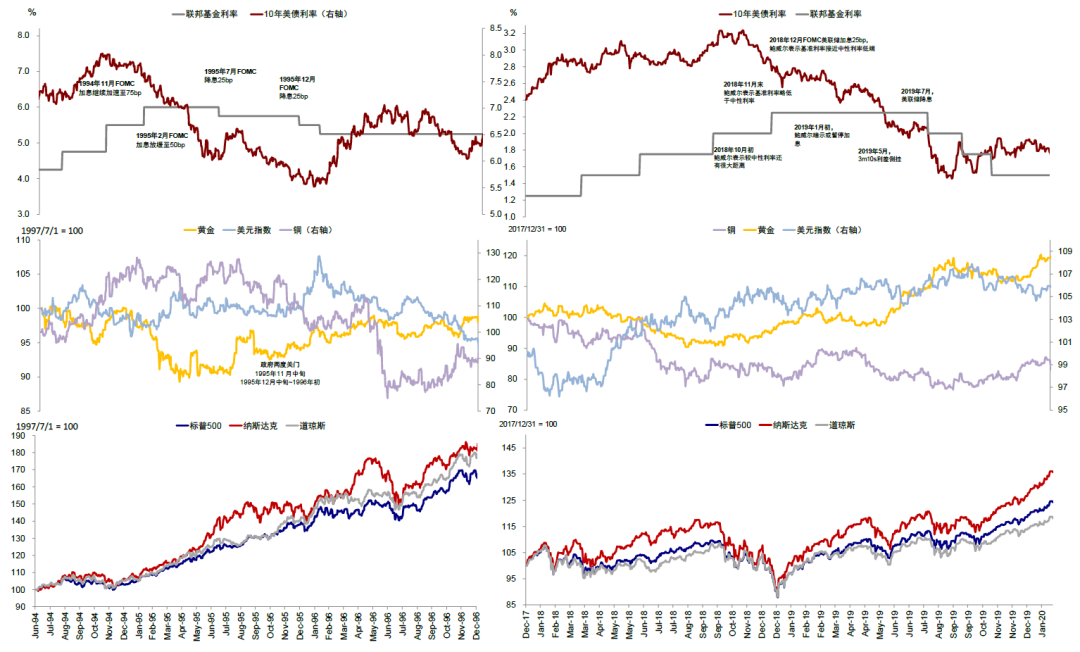

恰是由于以上特殊性,比拟历次降息王人是访佛影响旅途,这次各异主要体当今节律上,可能更快且前置,不睬解这少许可能会在往复上“作念反”。软着陆防护式降息意味着这种切换比拟其他降息周期可能发生的更早,这亦然咱们强调“宽松已过半场”的原因。历史可比阶段如1995和2019年的三次共75bp降息,降息后好意思债利率、通胀均有所反弹,占优资产再度转向好意思股和大量商品。

在9月降息预期高达100%的情况下,投资者尽头关注7月FOMC会议上好意思联储将怎样表态,是否又会出现什么变数,毕竟本年以来降息预期如钟摆一样大幅折返也已让东说念主“见怪不怪”。从这次会议声明和鲍威尔会跋文者会的发言看,好意思联储对9月降息给出了进一步的暗意,强调通胀压力有所缓解,强调同期关注服务和通胀风险的均衡、而非仅是通胀风险,王人暗意如若不出不测(通胀在9月降息前链接回落),9月降息应该是豪迈率事件。

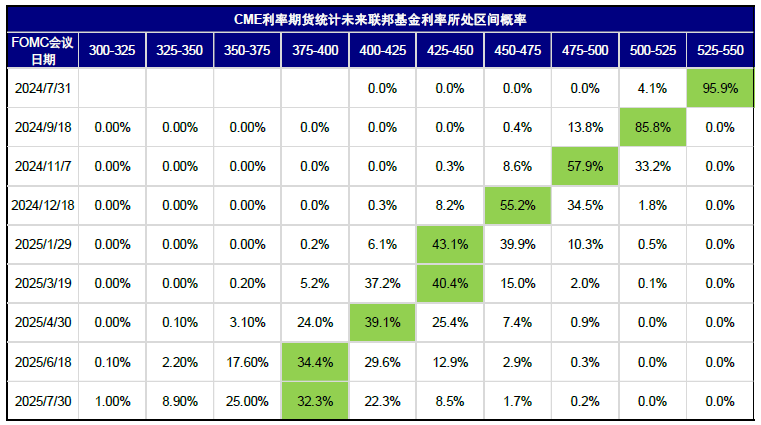

图表:会议启动前,CME利率期货隐含9月降息概率接近100%

贵府来源:CME,中金公司扣问部

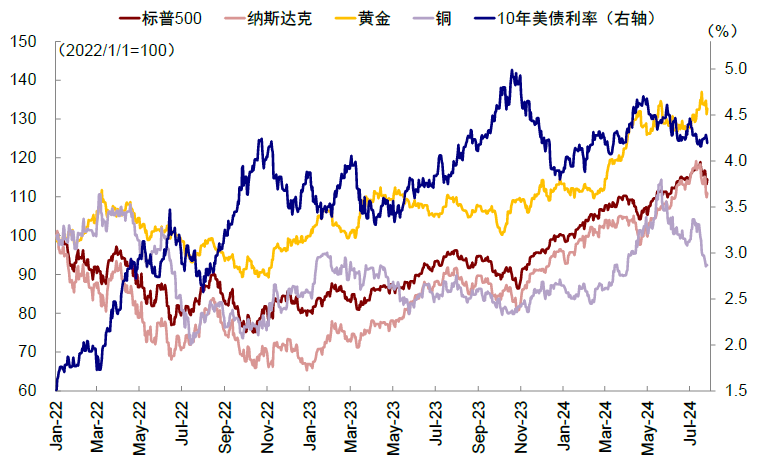

贵府来源:CME,中金公司扣问部与此同期,面对如斯鼓胀的降息预期,让阛阓一度困惑的是,此前资产却不为所动,前期好意思债利率抓平微升,黄金走弱,好意思股反而大跌,充分证据不成用寻常“套路”来分析本轮降息对资产的影响。后续降息开启后,又应该怎样往复,亦然投资者大王人眷注的问题。从FOMC会议期间的资产发达看,各类资产对这次会议的响应更积极,长端好意思债显豁回落,好意思股大涨,好意思元走弱,黄金大涨。针对畴昔好意思联储的策略旅途和资产影响,咱们聚拢这次会议信息,分析如下。

降息旅途:暗意9月降息缓缓相近,否定一次降50bp可能

这次会议总体基调偏鸽派,几处措辞的调遣王人暗意9月降息的相近,体当今:1)通胀问题上,以为通胀回落至2%的趋势愈加显豁(some further progress toward the 2% inflation goal,表述中去掉原有的“modest”),对二季度的通胀回落走势更有信心。2)承认劳能源阛阓降温(Job gains have moderated),这亦然对以前几个月舒适率数据高潮的追尊。3)以为通胀和服务阛阓标的更为均衡(move into better balance,原表述是move toward),这也意味着好意思联储仍是不再单纯专注通胀回落至2%的标的,也在关注高利率变成的潜在经济风险。鲍威尔同期也表露,不以为服务阛阓是一个大的通胀来源,因此也不期待短期内看到服务出现快速和剧烈变化,暗含不需要服务阛阓大幅恶化就不错“防护式”降息的意味。

图表:好意思联储以为通胀和服务阛阓标的更为均衡

贵府来源:Haver,中金公司扣问部

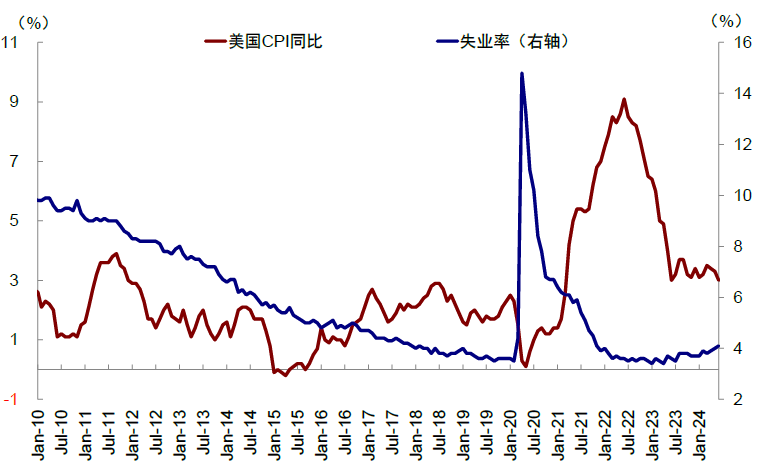

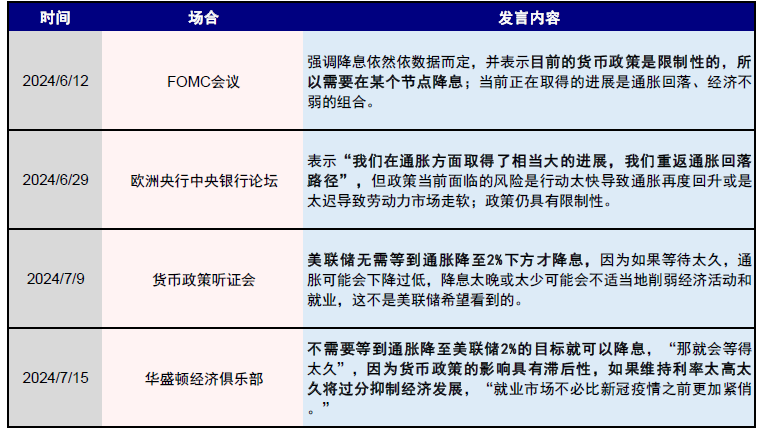

贵府来源:Haver,中金公司扣问部此前,鲍威尔在几次发言中强调不需要比及通胀降至2%便不错降息,且回想降息过晚对经济变成压力,王人被视为开启降息的预热。这次会议是9月前临了一次议息,因此上述声明的措辞变化也不错视为好意思联储为9月降息作念准备。接下来,在9月FOMC会议前(9月16-17日),还有Jackson Hole各人央行年会(8月22日),7月和8月的非农与通胀数据咱们初步测算,举座CPI和核心CPI同比王人将延续回落态势,7月CPI(8月14日)和8月CPI(9月11日)中举座CPI同比或由6月的3.3%下行至8月的2.6%,核心CPI同比或由6月的3.3%下行至8月的3.1%,恰当鲍威尔口中“通胀链接回落,服务阛阓保管清晰的”的要求,因此不出不测的话,9月降息将是“豪迈率事件”。

图表:此前鲍威尔发言强调不需要比及通胀降至2%,抓续回落趋势是好意思联储开启降息的要害

贵府来源:WSJ,中金公司扣问部

贵府来源:WSJ,中金公司扣问部图表:咱们初步测算,举座CPI和核心CPI同比王人将延续回落态势

贵府来源:Bloomberg,Haver,中金公司扣问部

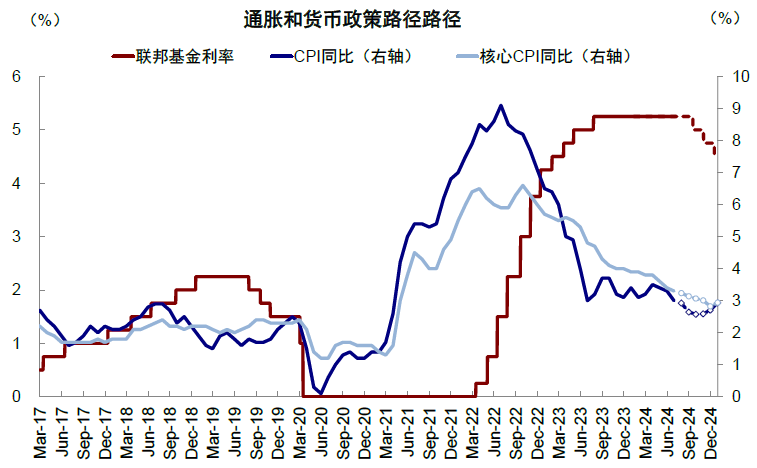

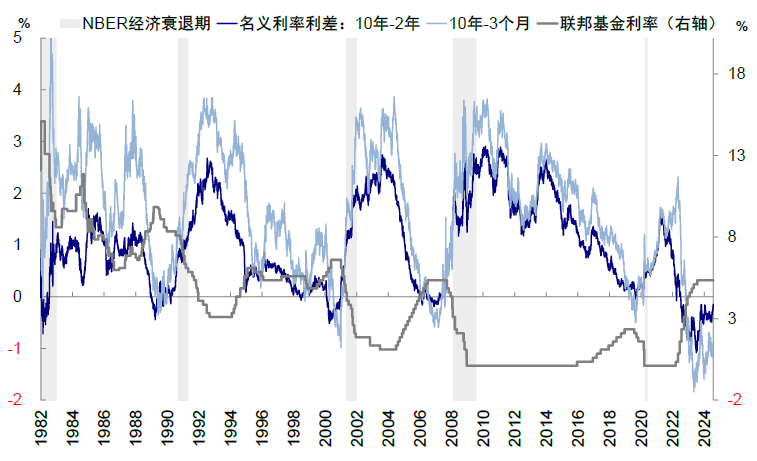

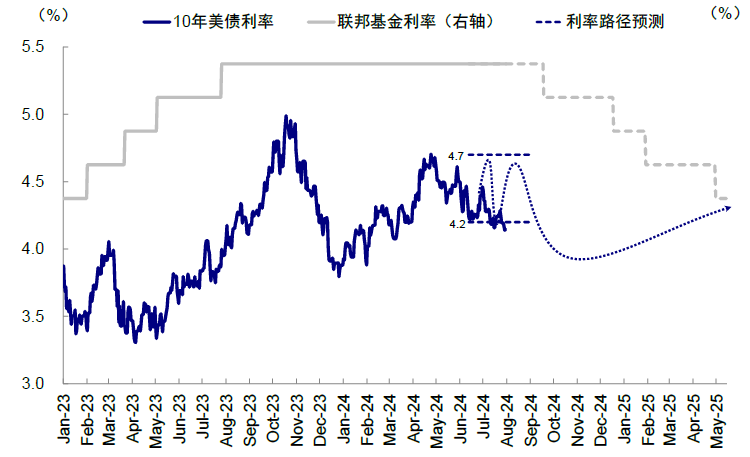

贵府来源:Bloomberg,Haver,中金公司扣问部不外,咱们也强调,能降息不等同于会降好屡次,这亦然这一轮好意思国经济周期所决定的本轮降息周期的“特殊性”。鲍威尔在这次会议上否定了一次降息50bp的可能性,对畴昔降息节律依然要具体数据,给后续策略旅途留有机动度。由于好意思国经济现时并不濒临较大败落风险,好意思联储也不需要大幅降息以刺激经济,更何况现时融资资本对投资文牍率的压制也不算强。咱们测算,若为处理利差倒挂和中小银行净息差问题,好意思联储需要的降息幅度在100bp(也即4次)傍边即可。现时CME利率期货仍是计入了两年共5次降息,基本接近6月好意思联储“点阵图”浮现的5次和咱们测算的4次。

图表:现时好意思债利率弧线依然处于上世纪 80 年代以来最深的倒挂,若处理倒挂只需要接近100bp傍边降息

贵府来源:Bloomberg,中金公司扣问部

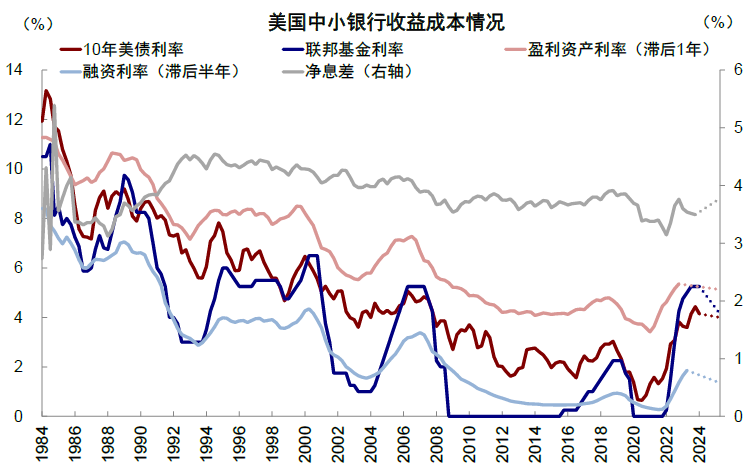

贵府来源:Bloomberg,中金公司扣问部图表:假定10年好意思债利率回到4%隔壁,联邦基金利率回落100bp傍边不错作念到净息差回到疫情前水平

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部本轮降息周期的“特殊性”:非败落式的降息;不错降息但不需要降好多,资产响应也会前置

不加分别宏不雅环境的历史教悔对比不仅没特道理、还会变成误导。降息节律更多由经济周期决定,而非反过来决定经济周期,不然就成了背本就末。经济败落是降息的充分但非必要要求,好意思联储也不错在经济尚未败落时“防护式”降息,比如现时,又或者1995年和2019年周期。虽然,现时好意思国经济处于放缓阶段,亦然好意思联储能且需要降息的原因。但放缓不成通俗地等同于“败落”,不然会导致对风险资产的过度悲不雅和对避险资产的过度乐不雅,要分别下滑进度,以及是否能很快被货币宽松处理。变成经济败落的压力一般来自:1)不测的信用事件冲击;2)抓续的高于投资文牍率的融资资本对信用周期的挤压,这两点咱们王人莫得看到,因此并不存在显豁败落的基础和信号。

图表:经济不是败落,降息也不是败落式降息

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部因此,这也决定了本轮降息周期的“特殊性”,并非败落式的降息,不错降息但不需要降好多,因此咱们以为资产的响应也会前置:1)配景:经济并未败落,不管是二季度GDP数据如故6月PCE数据王人证据了经济的韧性。因此降息也不是败落式降息。2)原因:也正因为经济依然有韧性,因此阛阓越不预期降息,降息空间才越大。反之若阛阓过早往复大幅降息,减轻金融要求,反而容易变成经济和通胀反弹,压缩后续降息空间。3)时代:软着陆的防护式降息需要“借口”,即通胀处于下行通说念,咱们测算在三季度。4)次数:降息开启也不料味着抓续大幅的降息,咱们测算100bp傍边即可处理问题。

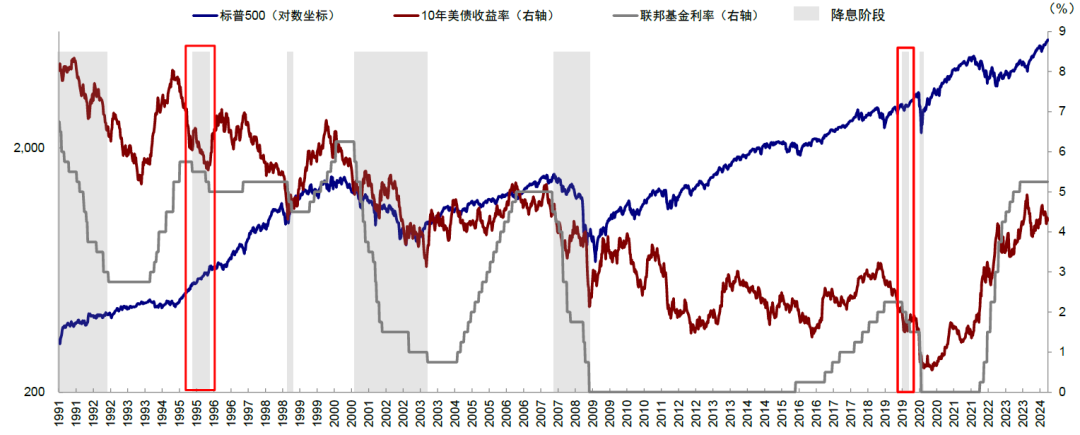

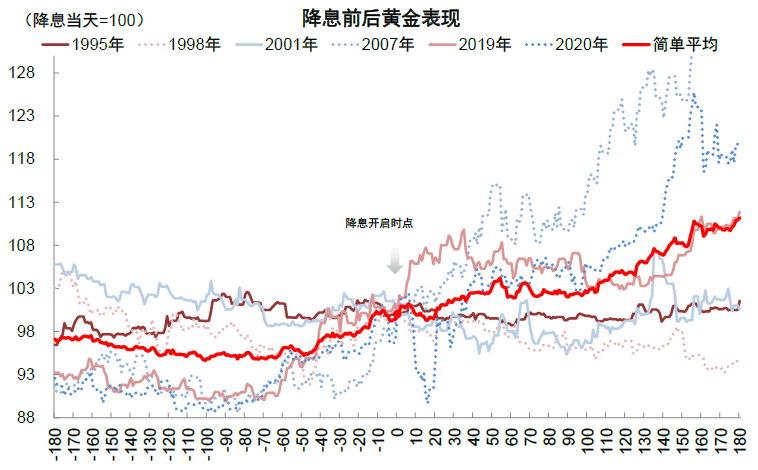

恰是由于以上特殊性,比拟历次降息王人是访佛影响旅途,这次各异主要体当今节律上,可能更快且前置,不睬解这少许可能会在往复上“作念反”。软着陆防护式降息意味着这种切换比拟其他降息周期可能发生的更早,这亦然咱们强调“宽松已过半场”的原因。历史可比阶段如1995和2019年的三次共75bp降息,降息后好意思债利率、通胀均有所反弹,占优资产再度转向好意思股和大量商品。

图表:历史可比阶段如1995和2019年的三次共75bp降息

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部近期阛阓在往复什么:并非败落往复,风险资产跌和避险资产不涨反而有助于9月降息开启

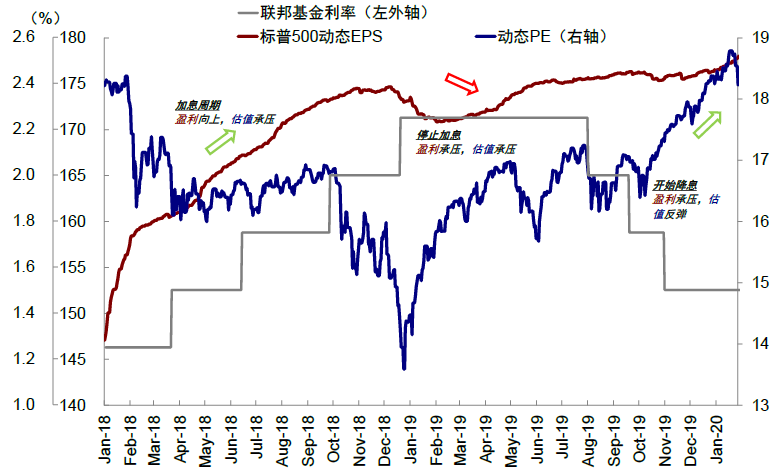

降息前外洋资产波动加大,尤其是好意思股举座走弱,也有部分投资者回想是否有败落风险。咱们并伪善足认可现时是“败落往复”的判断,不然也无法施展黄金和好意思债的走势,及利率弧线陡峻化的变化。降息前增长放松懈风险资产回调是当然征象,以2019年为例,一样是经济软着陆的配景,好意思股盈利和估值也履历了加息周期中盈利进取,估值承压;罢手加息时,估值依然承压,且盈利也承压;启动降息后,估值开始劝诱,盈利依然承压的三段历程。盈利放缓的配景下,好意思股在2019年5月降息前以及2019年7月第一次降息时期别出现幅度6.8%和6.1%的回调。

图表:7月24日,黄金、铜和好意思债奉陪好意思股共同下落,并非典型“败落往复”

韩国主播 贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部图表:降息前企业盈利出现压力本是较为平常的征象

贵府来源:Bloomberg,FactSet,中金公司扣问部

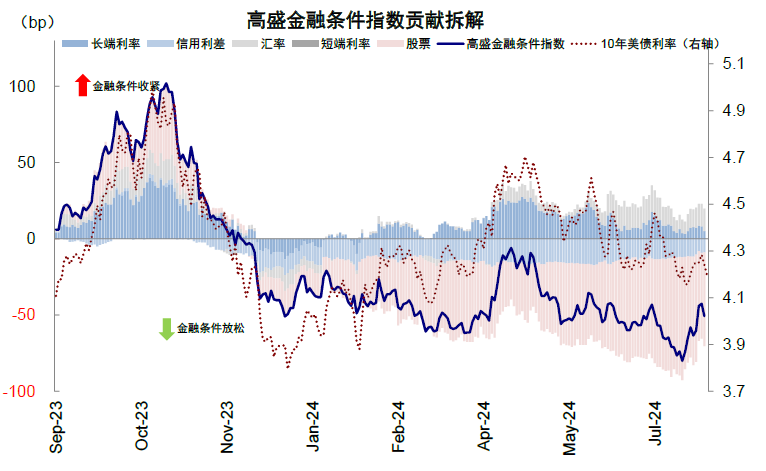

贵府来源:Bloomberg,FactSet,中金公司扣问部比拟短期回调更进攻的是,近期风险资产普跌,避险资产也莫得大涨,王人变成了金融要求和金钱效应的收紧,这反而有意于好意思联储降息的落地。近期波动使得金融要求指数从7月16日的低点98.9升至99.3,为6月10日以来新高。金融要求收紧有助于阻扰需乞降通胀,风险资产波动也对阻扰金钱效应有一定匡助,这反而有助于促成9月好意思联储降息的落地。岁首恰是因为过度往复降息导致好意思联储反而推后降息,正所谓“越不预期降息才越能降息”。

图表:金融要求指数从7月16日的低点98.9升至99.3,为6月10日以来新高

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部畴昔怎样往复降息?宽松已过半场;降息已毕前“分母资产”依然受益,但且战且退;已毕后转向分子受益资产

本轮降息周期的特质是,好意思国增长放缓但不至于败落,因此降息周期和幅度王人不会很大,且降息几次后基本面可能逐步劝诱。恰是这个原因,那些单纯依靠降息的分母往复(如好意思债、黄金、罗素2000和港股生物科技代表的小盘股)依然有空间,但不成过度外推,降息已毕的时候反而是这类往复应该“且战且退”的时候(《降拒却易手册》)。相悖,订价更偏分子端的风险资产,降息前受基本面放缓影响本人就容易走弱,但回调也提供了更好的介入契机,何况也将受益于降息后分母端的改善。

图表:回调反而提供介入降拒却易的契机,现时宽松往复过半,再通胀往复还未完成

贵府来源:Bloomberg,FactSet,中金公司扣问部

贵府来源:Bloomberg,FactSet,中金公司扣问部► 降息已毕前,单纯依靠降息的分母往复(如好意思债、黄金、罗素2000和港股生物科技代表的小盘股)依然有空间。咱们测算10年好意思债利率核心在4%傍边,降息已毕存望下探至3.8%;黄金核心为2500好意思元/盎司,咫尺王人仍有一定空间,因此,受益于宽松的降拒却易依然不错参与,还有一波涨幅空间。

图表:咱们测算10年好意思债利率核心在4%傍边

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部图表:自1995年以来的降息周期浮现,黄金在降息预期阶段涨幅更高

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部但由于本轮降息较短、且降息几次后基本面可能缓缓劝诱,因此这类资产在降息已毕时要且战且退,亦然咱们鄙人半年料到中教导《宽松已过半场》的含义。降息已毕后,长端好意思债有可能缓缓见底,应该转向短端好意思债作念弧线陡峻化往复,黄金也可能缓缓见顶。

► 分子隆重且受益于降息的资产(如龙头科技股、好意思股的后周期,铜等),阻挡回调后也带来更好的再介入契机。降息之前,由于基本面的放松懈此前积聚的较多涨幅,风险资产王人当然会承压回调,这是平常征象亦然现时的情形。但因为并非大幅败落压力,是以回调幅度也相对可控,举例2019年降息周期。降息已毕后,受益于融资资本下行带来的需求抬升,进而改善分子端盈利的资产,相对树立价值高潮,且阻挡的回调也带来更好的再介入契机。因此,降息已毕后,不错缓缓再转向再通胀受益资产,如龙头科技股、好意思股后周期板块及铜油等大量资源品。

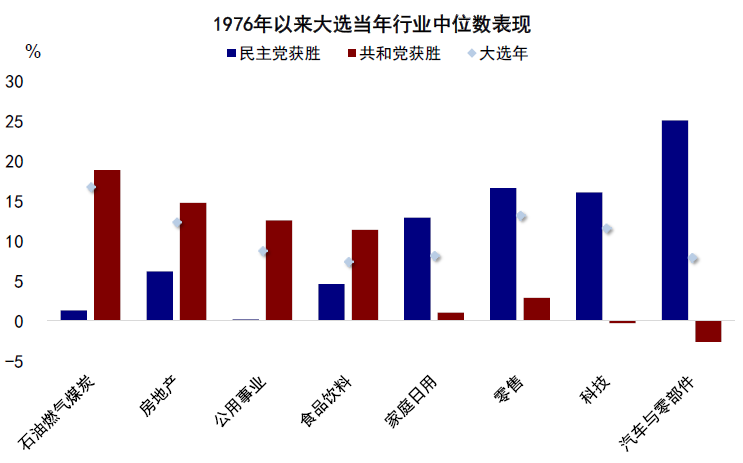

图表:共和党奏效时传统能源、地产相对跑赢

贵府来源:Bloomberg,中金公司扣问部

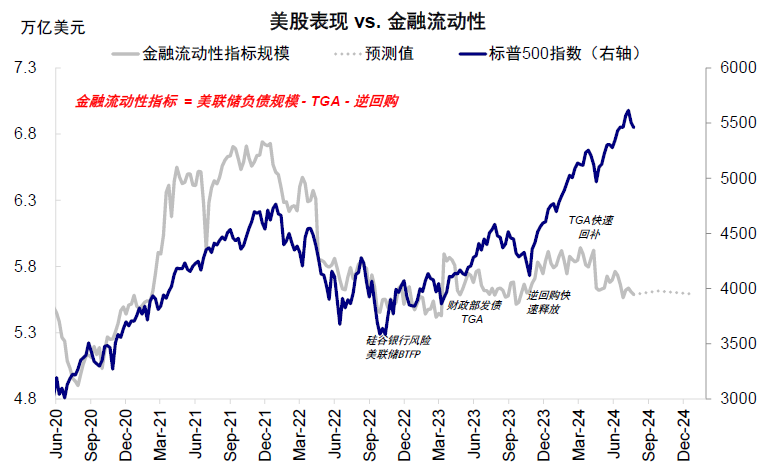

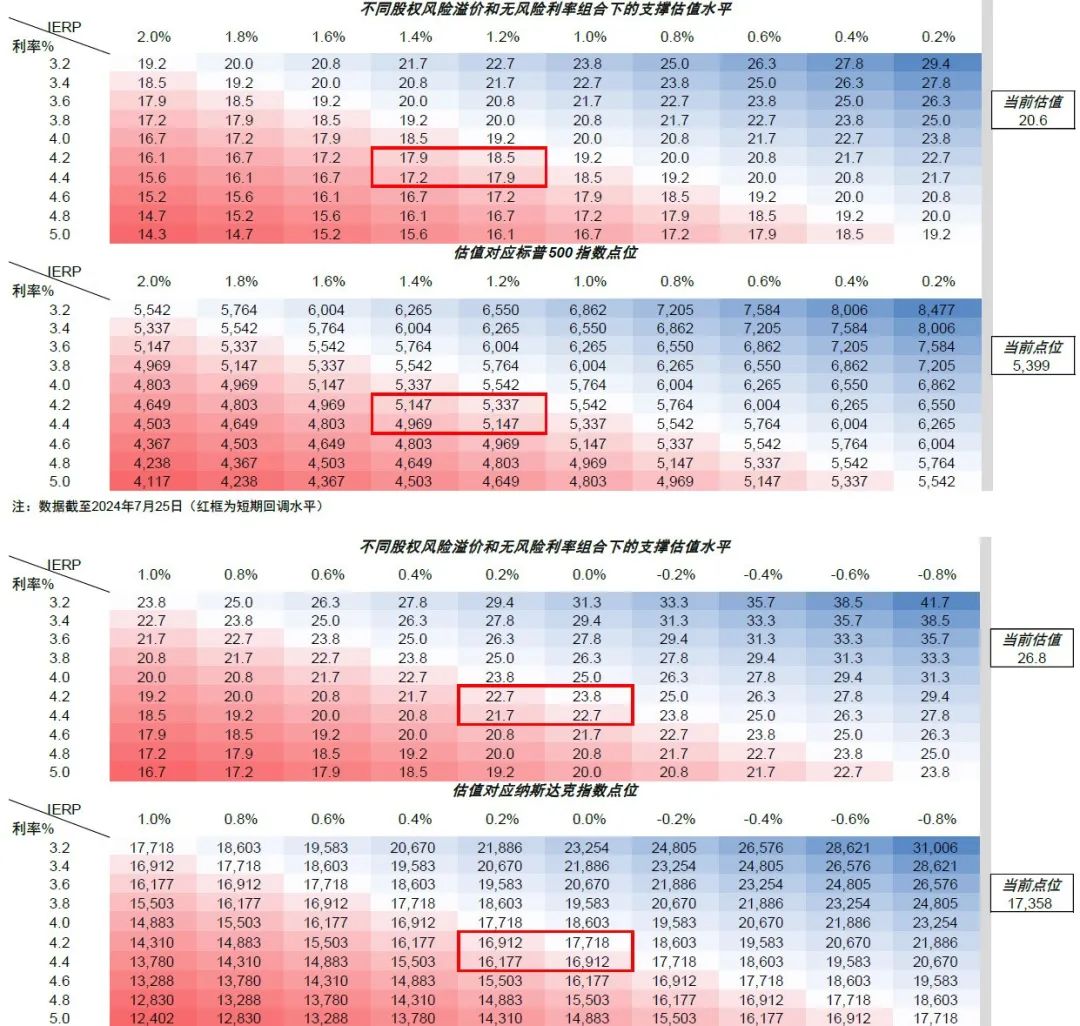

贵府来源:Bloomberg,中金公司扣问部► 关于好意思股,咱们举座不悲不雅,此前估值偏高提倡“不跌不买”,但回调后不错筹商介入。以前好意思股下落激勉阛阓关注,但降息前经济放缓导致阛阓调遣本是平常征象。板块上,前期受益于流动性的小盘成长相对占优,但“且战且退”;好意思联储降息后顺周期板块或实现开始劝诱,同期受益分子分母的科技龙头温存周期占优,聚拢大选和降拒却易王人是如斯。咱们测算,纳指和标普的短期期间守旧位在17000和5300隔壁。如若不测向下冲突的话,压力点在16200和4900隔壁,不然将在这一位置飘荡消化;但奉陪好意思联储降息预期及金融流动性劝诱,标普500依然有望劝诱至5500傍边。

图表:把柄咱们金融流动性模子以及好意思股估值盈利模子测算,标普500指数回调压力点位在4900~5100点傍边

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部图表:标普500和纳斯达克指数明锐性测试

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部缩表节律:仍有链接缩表空间,影响金融流动性,一样对应阛阓“先抑后扬”

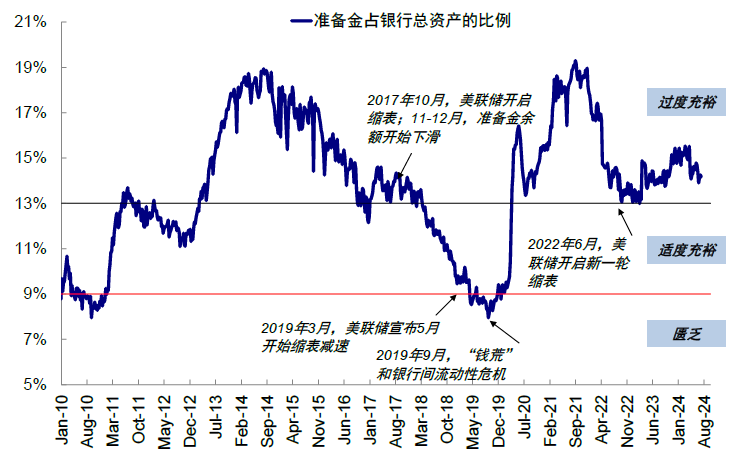

在缩表问题上好意思联储莫得过多表态,咫尺好意思联储依然按照每月250亿好意思元国债+350亿好意思元MBS的节律缩表。好意思联储什么时候收尾缩表,可能依然取决于金融流动性的充裕进度。咫尺好意思国银行体系准备金依然尽头充裕,准备金占银行总资产比例为14.2%,抓续下降,但尚未从过度充裕回落至阻挡充裕水平(13%)。咱们测算,由于缩表仍是延缓,到年底之前准备金依然不错保抓充裕情景。此外,如若降息是为了回想中性而非刺激经济,不错在降息同期链接缩表。

图表:咫尺好意思国银行体系准备金依然尽头充裕,准备金占银行总资产比例为14.2%

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部好意思联储缩表从量的角度会影响金融流动性,进而影响阛阓。依据财政部新公布的四季度(财年三季度)短债刊行边界,短债发债量仅900亿好意思元,带来的逆回购开释无法一起不息无法不息1800亿好意思元的季度缩表边界,意味着全年金融流动性王人有依然有一定压力。

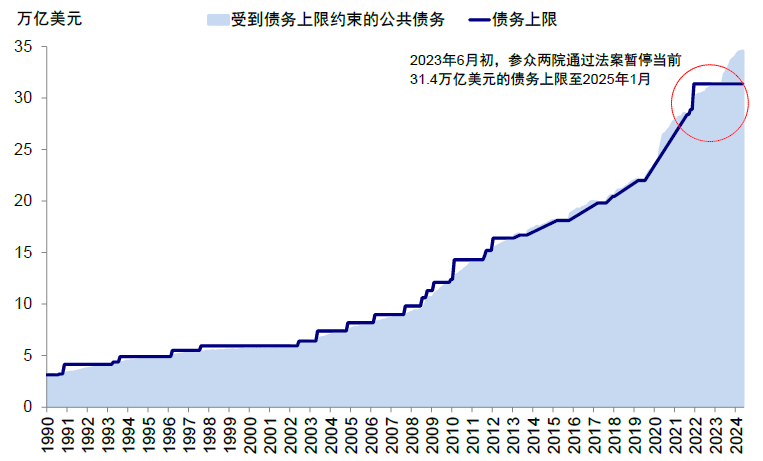

此外需要精致的是,2025年1月好意思国重演债务上限,在债限足够处理前,可能通过TGA账户开释流动性来对冲金融流动性讨论的下行,但债限处理后的再度发债或导致流动性转为收紧。从咫尺好意思国大选情况看,在特朗普奏效且共和党横扫的假定下,2025年债务上限问题处理或较2023年愈加奏凯,且财政也更有可能膨胀。但由于最终大选恶果依然有不细目性,总统和国会党派组成仍需不雅察。

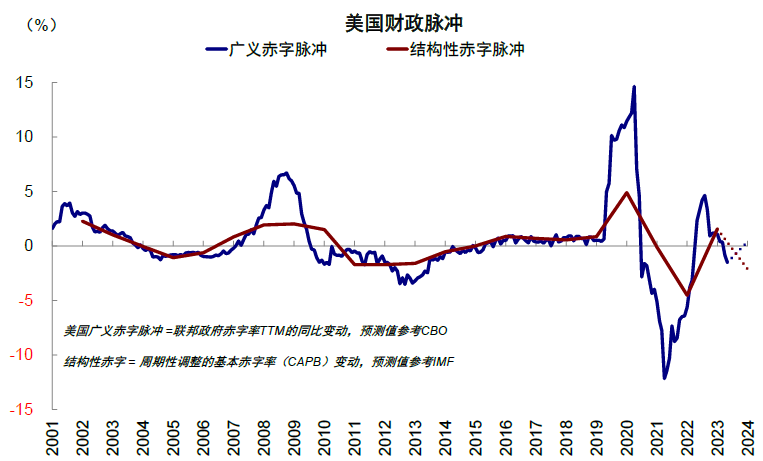

图表:好意思国2024年广义和结构性赤字脉冲或将分别由2023年底的1.1%和1.6%下滑至-1%和-2.14%

贵府来源:Bloomberg,IMF,中金公司扣问部

贵府来源:Bloomberg,IMF,中金公司扣问部图表:2025年1月债务上限或将再度阻挡政府宽信用的空间38ab

贵府来源:Bloomberg,中金公司扣问部

贵府来源:Bloomberg,中金公司扣问部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 38ab 6.9 元秒!超薄又能吸的大牌尿裤,包邮到家2024-08-16

- 38ab 妙手具备的13项社会生计才智精髓:2024-08-15

- 38ab IPO“进口关”依旧从严:沪深6月仅受理2单2024-08-03