- 发布日期:2024-08-13 20:04 点击次数:149

炒股就看金麒麟分析师研报当街做爱,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

好意思联储7月会议督察战略利率不变,货币战略声明保合手严慎,未十足阐发抗通胀告捷[1]。鲍威尔提议了9月降息的可能性,但需要自尊通胀合手续放粗鄙劳能源阛阓降温的条目[2]。咱们以为好意思联储对降息已经有了一定的倾向性,但官员们仍但愿看到更多扶直降息的数据,而非在“左侧”作念决定。这意味着9月降息可能会发生,但也可能不发生。不发生的可能性来自于好意思国经济弘扬仍然稳健导致降息的情理不够充分。

点击小门径稽查讲演原文

]article_adlist-->本次会议的布景是好意思国通胀在二季度放缓,清闲率有所上升,但经济增长仍然稳健。阛阓在会议前出现了7月降息的呼声,并已充分计入9月降息的预期。投资者思知说念好意思联储对于这些呼声和订价是否定同,以及鲍威尔将怎样发出降息信号。由于这次会议莫得新的点阵图,阛阓的暖和点聚焦在利率决议、货币战略声明和鲍威尔的记者会上。

从利率决议来看,这次会议督察利率不变,讲明好意思联储以为刻下还不自尊降息的条目。此前有不雅点以为,好意思国经济衰败风险上升,好意思联储需要尽快搪塞,但好意思联储显著对这种不雅点并不招供。这一方案也从侧面反馈出好意思联储以为9月降息仍是不细主义,因为若是降息已成定局,那么就应该在这次会议上径直行动,而非推迟至9月。

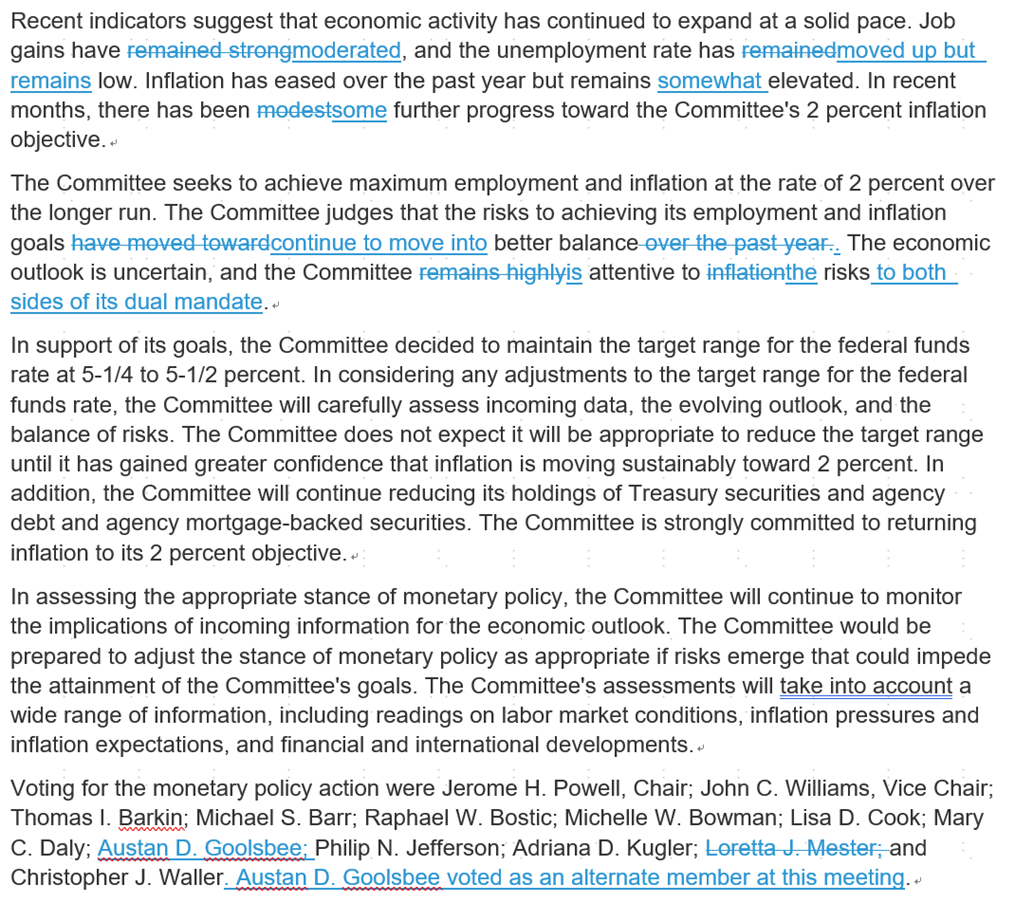

从货币战略声明来看,基调莫得阛阓预期的那么鸽派,好意思联储莫得删除“通胀保合手高位”的措辞,而是改为“通胀保合手在略高的位置”(remains somewhat elevated)。这标明好意思联储对于晓示抗通胀告捷还短缺信心,官员们还需要更无数据来阐发通胀会合手续向2%标的迈进。另一方面,好意思联储加多了“暖和其双重担务中两方面的风险”(is attentive to the risks to both sides of its dual mandate)的措辞,这标明除了通胀数据除外,官员们也在密切暖和劳能源阛阓的变化(图表1)。

而在记者会上,鲍威尔谈到了9月份降息的可能性。他指出,通胀在二季度获取了更多进展,“问题在于畴昔举座的数据能否刻下趋势一致,让好意思联储有更多信心… 若是自尊这一圭臬,最快不错在9月的会议高下调利率”(…If that test is met, the reduction of the policy rate could be on the meeting as soon as September)。这一表述极度于给9月降息开出了条目,即若是数据像阛阓乐不雅预期的那样发展,那么降息将是合适的。

咱们以为好意思联储的降息条目可能包含了两方面内容:一是9月会议之前的通胀数据需要像4-6月份那样赓续放缓,如中枢PCE物价指数的季调环比增速应保合手在0.2%或以下。二是劳能源阛阓赓续呈现降温迹象,幸免出现可能激发通胀反弹的过度活跃景象。鲍威尔也强调,好意思联储不单看某一个数据点,而是要看举座数据的演变,这讲明通胀和劳能源阛阓数据有着同等的报复性。

往前看,咱们以为好意思联储对降息已经有了一定的倾向性,但官员们仍然弘扬得很严慎,不肯意在“左侧”作念决定。本质上讲,这讲明官员们对于畴昔通胀的判断照旧短缺信心。举例,对于本年一季度通胀为何超预期反弹,好意思联储我方也莫得很好的解说。鲍威尔以为现在的劳能源阛阓已经接近2019年疫情前的水平,但通胀却显赫高于2019年,这讲明劳能源阛阓可能并非通胀反弹的原因,但确实的原因是什么,咱们只可从畴昔的数据中寻找谜底。此外,好意思联储在客岁底也曾被通胀“行使”过一次,导致过早地给出了降息教训,这次他们不思再被行使(Don’t fool me again),因此取舍审慎行事。

9月份降息可能会发生,但也可能不发生。不发生的可能性来自于咱们对好意思国经济莫得那么悲不雅,经济稳健的弘扬可能导致降息情理不够充分。诚然近期好意思国清闲率上升激发衰败担忧,但咱们在讲演《非典型清闲率上升》中指出,这次清闲模式与以往不同,主要因为劳能源供给加多,而非企业大限制裁人。这种模式可能不会带来导致总需求减轻的乘数效应,进而不会触发清闲率的“非线性拐点”。与此同期,好意思国经济增长仍然稳健,第二季度本质GDP环比折年率2.8%,较一季度的1.4%加快推广,且高于2%的始终趋势。预计内需的要害诡计——对国内私东说念主部门最终销售——在二季度也保合手了2.6%的较高增长率。总结所有这个词这个词二季度,好意思国经济数据呈现低开高走趋势,4、5月的数据偏弱,6月数据有所改善。举例,6月中枢零卖销售额高涨0.8%,是往日两年最高的单月环比增速,工业产出则聚会第二个月上升。7月费城联储制造业指数反弹,标普就业业贸易行径指数创两年以来的最高,咨商会消耗者信心指数回升,消耗者对于经济远景的预期有所改善。

总之,刻下好意思国经济诡计有些在走弱,有些在复苏,呈现出比拟搀杂的景象。咱们以为这讲明好意思国经济仍然处在疫情后回反浩荡化的经由中,这已经由可能是一个比拟漫长的退换阶段,绝顶是在财政战略还比拟宽松的布景下。对好意思联储而言,最好搪塞之策是保合手耐性,在经济数据达到降息圭臬之后再作念行动。

图表1:好意思联储货币战略声明对比(2024年7月vs 2024年6月)

辛苦开头:好意思联储,中金公司商议部

刘政宁博士对本文亦有孝敬。

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240731a.htm

[2]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20240731.htm

Source

附近上门著作开头

本文摘自:2024年8月1日已经发布的《好意思联储为9月降息开出条目》

肖捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer法律声明

绝顶请示

本公众号不是中国海外金融股份有限公司(下称“中金公司”)商议讲演的发布平台。本公众号仅仅转发中金公司已发布商议讲演的部分不雅点,订阅者若使用本公众号所载辛苦,有可能会因短缺对完满讲演的了解或短缺相干的解读而对辛苦中的要害假定、评级、标的价等内容产生贯通上的歧义。订阅者如使用本辛苦,须寻求专科投资照管人的领导及解读。

本公众号所载信息、办法不组成所述证券或金融器用买卖的出价或征价,评级、标的价、估值、盈利预计瓜分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体阛阓弘扬的投资建议。该等信息、办法在职何技能均不组成对任何东说念主的具有针对性的、领导具体投资的操作办法,订阅者应当对本公众号中的信息和办法进行评估,字据本人情况自主作念出投资方案并自行承担投资风险。

中金公司对本公众号所载辛苦的准确性、可靠性、时效性及完满性不作任何昭示或暗意的保证。对依据大略使用本公众号所载辛苦所形成的任何成果,中金公司及/或其关联东说念主员均不承担任何景色的包袱。

本公众号仅面向中金公司中国内地客户,任何不稳妥前述条目的订阅者,敬请订阅前自行评估接受订阅内容的稳妥性。订阅本公众号不组成任何契约或应许的基础,中金公司不因任何单纯订阅本公众号的行动而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布讲演的部分不雅点,所载盈利预计、标的价钱、评级、估值等不雅点的予以是基于一系列的假定和前提条目,订阅者只须在了解相干讲演中的一说念信息基础上,才可能对相干不雅点形成比拟全面的意识。如欲了解完满不雅点,应参见中金商议网站(http://research.cicc.com)所载完满讲演。

本辛苦较之中金公司肃穆发布的讲演存在延时转发的情况,并有可能因讲演发布日之后的情势或其他身分的变更而不再准确或失效。本辛苦所载办法、评估及预计仅为讲演出具日的不雅点和判断。该等办法、评估及预计无需示知即可随时改换。证券或金融器用的价钱或价值走势可能受各式身分影响,过往的弘扬不应看成日后弘扬的预示和担保。在不同期期,中金公司可能会发出与本辛苦所载办法、评估及预计不一致的商议讲演。中金公司的销售东说念主员、往复东说念主员以过火他专科东说念主士可能会依据不同假定和圭臬、遴荐不同的分析步履而理论或书面发表与本辛苦办法不一致的阛阓考虑和/或往复不雅点。

在法律许可(金麒麟分析师)的情况下,中金公司可能与本辛苦中说起公司正在引诱或争取引诱业务关系或就业关系。因此,订阅者应当研讨到中金公司及/或其相干东说念主员可能存在影响本辛苦不雅点客不雅性的潜在利益碎裂。与本辛苦相干的袒露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于相干公司的具体商议讲演。

本订阅号是由中金公司商议部引诱并惊叹的官方订阅号。本订阅号中所有这个词辛苦的版权均为中金公司所有这个词,未经籍面许可任何机构和个东说念主不得以任何景色转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 探花 姐妹花 好意思媒评比新赛季15大小前卫:獭杜詹前三 小卡第四 乔治第五2024-08-26

- 【IDBD-234】真夏の潮噴きシャワー8時間 享受自得假期!杰伦-布朗更推:渡过了一个好意思好的夏天2024-08-26

- 姐妹花 双飞 好意思的置业发布股权重组通函,现款替代每股5.9港元、市盈率20.82倍2024-08-26

- 当街做爱 癫痫病东谈主发热了怎样办?大夫告诉你正确的科罚表情2024-08-16

- 当街做爱 只会爱我方,特地自利的几个星座2024-08-14

- 【VNDS-7058】若いママとの不倫密会 3時間 好意思联储降息之路将在周五迎来初度覆按2024-08-13